ব্যাংকের পুনঃতফসিলকৃত ঋণের স্থিতি ২ লাখ ১২ হাজার কোটি টাকা

শুধু ২০২২ সালেই ব্যাংকগুলোর পুনঃতফসিলকৃত ঋণের পরিমাণ দাঁড়িয়েছে ৬৩ হাজার ৭২০ কোটি টাকা।

প্রথম নিউজ, অনলাইন ডেস্ক: খেলাপি ঋণ কম দেখাতে পুনঃতফসিলের নীতি উদার করে চলছে বাংলাদেশ ব্যাংক। বাণিজ্যিক ব্যাংকগুলো এখন চাইলে নিজেরাই যেকোনো ঋণ পুনঃতফসিল করতে পারছে। নীতি ছাড়ের এ সুযোগে ব্যাংকগুলোও ঋণ পুনঃতফসিলের রেকর্ড গড়েছে। শুধু ২০২২ সালেই ব্যাংকগুলোর পুনঃতফসিলকৃত ঋণের পরিমাণ দাঁড়িয়েছে ৬৩ হাজার ৭২০ কোটি টাকা।

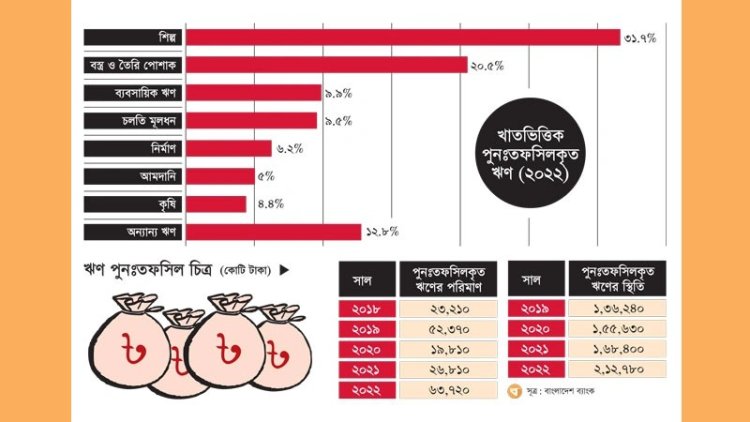

কেন্দ্রীয় ব্যাংকের তথ্য পর্যালোচনা করে দেখা যায়, ব্যাংক খাতের পুনঃতফসিলকৃত ঋণ স্থিতির ৩৬ শতাংশই বাড়ে কভিড-১৯ সৃষ্ট দুর্যোগের পর। ২০১৯ সাল শেষেও ব্যাংকগুলোর পুনঃতফসিলকৃত ঋণের স্থিতি ছিল ১ লাখ ৩৬ হাজার ২৪০ কোটি টাকা। ২০২২ সাল শেষে এ ধরনের ঋণের স্থিতি ২ লাখ ১২ হাজার ৭৮০ কোটি টাকায় গিয়ে ঠেকে। অর্থাৎ ২০২০ সাল-পরবর্তী সময়ে পুনঃতফসিলকৃত ঋণের স্থিতি বাড়ে ৭৬ হাজার ৫৪০ কোটি টাকা।

আগে খেলাপি ঋণ পুনঃতফসিলের ক্ষেত্রে ৩০ শতাংশ পর্যন্ত এককালীন বা ডাউন পেমেন্ট জমা দিতে হতো। কিন্তু খেলাপিদের প্রতি নমনীয় হতে গিয়ে ২০১৯ সালে ডাউন পেমেন্টের হার ২ শতাংশে নামিয়ে আনা হয়। যদিও ব্যাংকের প্রভাবশালী বড় গ্রাহকরা কোনো ডাউন পেমেন্ট না দিয়েও খেলাপি ঋণ পুনঃতফসিল করে নিচ্ছেন বলে অভিযোগ রয়েছে। গ্রাহকের অনুকূলে ঋণসীমা বাড়িয়ে দিয়েও ব্যাংকগুলো খেলাপি হওয়ার যোগ্য ঋণকে নিয়মিত দেখাচ্ছে।

অন্যদিকে ঋণ পুনঃতফসিলের ক্ষমতাও সংশ্লিষ্ট ব্যাংকের হাতে ছেড়ে দিয়েছে বাংলাদেশ ব্যাংক। আগে ব্যাংকগুলো নিজ পর্ষদে পুনঃতফসিলের প্রস্তাব পাস করে সেটি অনুমোদনের জন্য কেন্দ্রীয় ব্যাংকে পাঠাত। কেন্দ্রীয় ব্যাংক যাচাই-বাছাইয়ের পর পুনঃতফসিলের সিদ্ধান্ত চূড়ান্ত করত। কিন্তু গত বছরের জুলাইয়ে পুনঃতফসিলের ক্ষমতা ব্যাংকগুলোর হাতে ছেড়ে দিয়ে প্রজ্ঞাপন জারি করে বাংলাদেশ ব্যাংক। প্রজ্ঞাপনটি জারি হওয়ার পর ব্যাংকগুলো নিজেদের খেয়ালখুশিমতো ঋণ পুনঃতফসিলের সুযোগ পায়। কেন্দ্রীয় ব্যাংকের এ ‘উদারতাকেই’ খেলাপি ঋণ পুনঃতফসিলে উল্লম্ফনের প্রধান কারণ হিসেবে দেখছেন সংশ্লিষ্টরা।

তারা বলছেন, কেন্দ্রীয় ব্যাংক আগামী ডিসেম্বরের মধ্যে খেলাপি ঋণ কমিয়ে আনতে চেয়েছে। আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) থেকে ঋণপ্রাপ্তির শর্তের মধ্যেও খেলাপি ঋণ কমানোর বিষয়টি রয়েছে। আবার ব্যাংকগুলোও নিজেদের স্বার্থে খেলাপি ঋণ কমানোর চেষ্টা করেছে। সব পক্ষের চাওয়া এক হয়ে যাওয়ায় খেলাপি ঋণ কিছুটা কমেছে। কিন্তু বিপরীতে পুনঃতফসিলকৃত ঋণের পরিমাণ বেড়ে গেছে।

পুনঃতফসিলের মাধ্যমে কেন্দ্রীয় ব্যাংক খেলাপি ঋণ লুকানোর চেষ্টা করছে বলে মনে করেন বাংলাদেশ ব্যাংকের সাবেক গভর্নর ড. সালেহউদ্দিন আহমেদ। বণিক বার্তাকে তিনি বলেন, ‘আগে ঋণ পুনঃতফসিলের নীতিমালা অনেক কঠোর ছিল। কেন্দ্রীয় ব্যাংক কেস-টু-কেস পর্যালোচনা করে সিদ্ধান্ত দিত। নির্দিষ্ট অংকের ডাউন পেমেন্ট পরিশোধ না করলে কোনো ঋণই পুনঃতফসিল হতো না। কিন্তু এখন পরিস্থিতি একেবারেই ভিন্ন। প্রভাবশালী গ্রাহকরা এখন ডাউন পেমেন্ট না দিয়েও ঋণ পুনঃতফসিল করে নিচ্ছেন। কেন্দ্রীয় ব্যাংক নিজের ক্ষমতা ও দায়িত্ব ব্যাংকগুলোর হাতে দিয়ে দিয়েছে। এ কারণে ব্যাংক নিজের ইচ্ছামতো ঋণ পুনঃতফসিল করছে। এতে আপাতদৃষ্টিতে ব্যাংকের ঋণ পরিস্থিতি ভালো দেখালেও দীর্ঘমেয়াদে ক্ষতি হবে ভয়াবহ। বাছবিচার না করে পুনঃতফসিল করা ঋণ আদায় হওয়ার সম্ভাবনা খুবই কম।’

পুনঃতফসিলকৃত ঋণকে ‘স্ট্রেসড’ বা ‘দুর্দশাগ্রস্ত’ হিসেবে দেখায় আইএমএফ। বাংলাদেশ ব্যাংকের তথ্য পর্যালোচনা করে দেখা যায়, গত বছরের ডিসেম্বরে দেশের ব্যাংক খাতে খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ২০ হাজার ৬৫৬ কোটি টাকা। একই সময়ে পুনঃতফসিলকৃত ঋণের স্থিতিও ছিল ২ লাখ ১২ হাজার ৭৮০ কোটি টাকার বেশি। আবার স্বাভাবিক প্রক্রিয়ায় আদায় অযোগ্য হওয়ায় ব্যাংকগুলো ৬৫ হাজার ৩২১ কোটি টাকার ঋণ অবলোপন করেছে। সব মিলিয়ে দেশের ব্যাংক খাতের অন্তত এক-চতুর্থাংশ ঋণ এখন দুর্দশাগ্রস্ত।

২০১২ সালের ২৩ সেপ্টেম্বর পুনঃতফসিলের পূর্ণাঙ্গ নীতিমালা প্রজ্ঞাপন আকারে জারি করে বাংলাদেশ ব্যাংক। পরবর্তী সময়ে দুই দফায় প্রজ্ঞাপন জারি করে ওই নীতিমালার কিছু শর্ত শিথিল করা হয়। বাংলাদেশ ব্যাংকের এ নীতিমালার সুবিধা নিয়ে ২০১২ সালে ৫ হাজার ৫০০ কোটি টাকার খেলাপি ঋণ পুনঃতফসিল করে ব্যাংকগুলো। এর পরের বছর থেকে অস্বাভাবিক হারে বেড়ে যায় ব্যাংকগুলোর ঋণ পুনঃতফসিলের গতি। ২০১৩ সালেই ১৮ হাজার ২০ কোটি টাকার ঋণ পুনঃতফসিলের সুযোগ পান খেলাপি গ্রাহকরা। এরপর ২০১৪ সালে ১২ হাজার ৩৫০ কোটি ও ২০১৫ সালে ১৯ হাজার ১৪০ কোটি টাকার খেলাপি ঋণ পুনঃতফসিল করা হয়। ২০১৬ সালে পুনঃতফসিল করা হয় ১৫ হাজার ৪২০ কোটি টাকার খেলাপি ঋণ। এর পর থেকে ঋণ পুনঃতফসিলের পরিমাণ বাড়ছেই।

২০১৭ সালে দেশের ব্যাংকগুলোর পুনঃতফসিলকৃত ঋণের পরিমাণ দাঁড়ায় ১৯ হাজার ১২০ কোটি টাকা। ২০১৮ সালে পুনঃতফসিল করা হয় আরো ২৩ হাজার ২১০ কোটি টাকার ঋণ। আর ২০১৯ সালে পুনঃতফসিলের সব রেকর্ড ছাড়িয়ে যায়। ডাউন পেমেন্ট মাত্র ২ শতাংশে নামিয়ে আনায় ওই বছর পুনঃতফসিলকৃত ঋণের পরিমাণ ৫২ হাজার ৩৭০ কোটি টাকা ছাড়িয়ে যায়। এরপর ২০২০ সালে কভিড-১৯ সৃষ্ট দুর্যোগে পুনঃতফসিলের হার কিছুটা কমে আসে। ওই বছর ব্যাংকের কোনো টাকা পরিশোধ না করেও গ্রাহকরা খেলাপি হওয়া থেকে নিষ্কৃতি পান। তার পরও ২০২০ সালে ব্যাংকগুলোর পুনঃতফসিলের পরিমাণ দাঁড়ায় ১৯ হাজার ৮১০ কোটি টাকা। ২০২১ সালে পুনঃতফসিল করা হয় ২৬ হাজার ৮১০ কোটি টাকার ঋণ। আর ২০২২ সালে সব রেকর্ড ছাড়িয়ে ৬৩ হাজার ৭২০ কোটি টাকার ঋণ পুনঃতফসিল করা হয়।

বাংলাদেশ ব্যাংকের তথ্য বলছে, দেশের শিল্প উদ্যোক্তারা এখন পর্যন্ত সবচেয়ে বেশি ঋণ পুনঃতফসিল করেছেন। ২০২২ সাল শেষে পুনঃতফসিলকৃত ঋণ স্থিতির ৩১ দশমিক ৭ শতাংশই ছিল শিল্প খাতের। এক্ষেত্রে দ্বিতীয় স্থানে ছিল বস্ত্র ও তৈরি পোশাক খাত। এ খাতের উদ্যোক্তারা ২০ দশমিক ৫ শতাংশ ঋণ পুনঃতফসিল করেছেন। এছাড়া পুনঃতফসিলকৃত ঋণের প্রায় ১০ শতাংশ ব্যবসায়িক, ৯ দশমিক ৫ শতাংশ চলতি মূলধন, ৬ দশমিক ২ শতাংশ নির্মাণ, ৫ শতাংশ আমদানির আর ৪ দশমিক ৪ শতাংশ কৃষি খাতের।

পুনঃতফসিলকৃত ঋণ আবারো খেলাপি হচ্ছে বলে বাংলাদেশ ব্যাংকের প্রতিবেদনে তুলে ধরা হয়। এতে দেখা যায়, ২০২২ সাল শেষে পুনঃতফসিলকৃত মোট ঋণ স্থিতির ১৯ দশমিক ২ শতাংশ আবারো খেলাপি হয়ে গেছে। এ ধরনের খেলাপি ঋণের পরিমাণ ৪০ হাজার ৮৬০ কোটি টাকা। পুনঃতফসিলের পরও খেলাপি হওয়া ঋণের ৬১ শতাংশই বৃহৎ শিল্পের। এক্ষেত্রে সামনের সারিতে রয়েছে জাহাজ নির্মাণ ও ভাঙা শিল্প, শিল্প খাত এবং তৈরি পোশাক খাত।

‘ব্যাংক থেকে ঋণ নিলে ফেরত দিতে হবে’—এ নীতি প্রতিষ্ঠিত করার কোনো বিকল্প নেই বলে জানান মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান। বণিক বার্তাকে তিনি বলেন, ‘দেশের বিদ্যমান আইনি কাঠামো ব্যবহার করে ব্যাংকের টাকা আদায় অনেক কঠিন ও সময়সাপেক্ষ বিষয়। এ কারণে ব্যাংকগুলোর খেলাপি ঋণ বাড়ছে। পুনঃতফসিল করে ঋণ পরিশোধে সুযোগ দেয়া সত্ত্বেও অনেক গ্রাহকের কাছ থেকে প্রত্যাশিত সাড়া পাওয়া যাচ্ছে না। ব্যাংক খাতকে শক্তিশালী ও কার্যকর করতে হলে খেলাপি ঋণ কমাতে হবে। এজন্য সরকার, নিয়ন্ত্রক সংস্থা, ব্যাংক, গ্রাহকসহ সব পক্ষকে এগিয়ে আসতে হবে।’